截止2023年底,全省共有苗圃51434个,育苗面积258.5万亩,苗木产量11.7亿株,全年销售额320.8亿元。

一、林木种苗统计基本情况

(一)林木种苗生产基地情况

全省共有30个省级以上林木良种基地,其中国家重点林木良种基地8个,省级22个,9个位于国有林场。基地种子园面积691亩,母树林2729.8亩,采穗圃2942.5亩,繁育圃、资源圃、试验林、示范林等面积23192.7亩。全省共有苗圃51434个,数量同比下降9.3%,其中国有育苗单位有130个。2023年全省人工造林面积47628.5亩,主要造林树种良种使用率约61.6%。

(二)林木种子生产及使用情况

2023年,全省生产种子104720千克,其中良种56850.7千克,占比54.3%,产量同比下降72.5%;产穗条141479213根,同比下降48.3%;库存种子数量12913.91千克,其中良种4369.69千克,占比33.8%,库存量同比下降79.4%;2023年实际用种81815.51千克,其中良种47993.01千克,占比58.7%,实际使用穗条数量37926463根,实际用种和穗条量同比下降75.2%和139.6%。预计2024年需要种子34506千克,穗条34275000根,目前库存的种子和穗条生产能力均能满足造林绿化需求。

(三)苗木生产、使用及下年供需情况

2023年全省育苗面积258.5万亩,同比减少15.9%;苗木产量11.7亿株,同比减少85.1%,其中良种和容器苗产量分别为1.9亿株和1亿株,占总产量的16.5%和8.9%;2023年末在圃苗木数量56.6亿株,与2022年基本持平;2023年实际用于造林绿化苗木数量21.8亿株,是2022年用苗量的12倍;可供2024年造林绿化苗木数量48.8亿株,同比上涨57.7%;预计2024年造林绿化需求苗木数量22.1亿株,供需比约为2.2。

(四)种苗销售情况

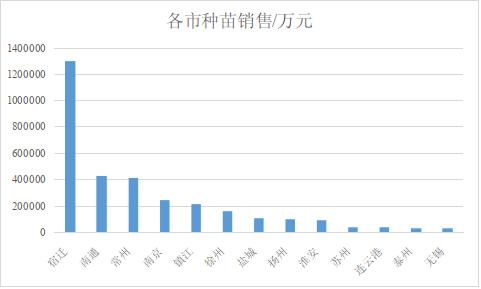

2023年全省林草种苗销售额320.8亿元,其中造林绿化苗销售额172亿元,占比53.6%,盆花(包括盆景、木本和草本花卉等)120.6亿元,占比37.6%,草种和鲜切花销售额分别为18.4和12.4亿元。

宿迁市种苗销售额130亿元,排名全省第一,其中沭阳县销售额126.6亿元,占全省销售总额的39.5%。南通、常州种苗销售额分别为43.1和41.3亿元,位列第二和第三。从县级区域看,销售额前10位的为沭阳县、如皋市、武进区、句容市、新沂市、浦口区、东台市、金坛区、江都区和溧水区。

(五)落实耕地“两非”整治的举措

坚决贯彻落实中央和省委省政府关于耕地“两非”整治的政策要求,严守耕地保护红线,规范引导苗木产业持续稳定发展。一是做好政策解读。通过培训讲座、送科技下乡等形式,宣传解读耕地“两非”整治的有关文件,避免发展苗木产业新占用耕地情况;对照自然资发〔2021〕166号文,引导存量苗木有序发展,避免出现不顾实际情况和人民需求,大范围“一刀切”开展退苗还耕现象。二是规范林草种子生产经营许可证发放。在核发林草种子生产经营许可证前,严格审核土地性质,对占用耕地种植苗木的不予发证。在实行告知承诺制发证时,要求申请人对土地性质作出承诺并告知在耕地上种植苗木的责任和风险。三是推动国有林场和种苗融合发展。积极开拓良种壮苗培育新阵地,试点建设国有林场和种苗融合发展示范林场,在国有林场中建设省级林草品种区域试验基地和林草种苗基地,引导科研院校林草资源和创新资源向国有林场集聚,不断提升育苗基础设施和技术团队建设。

二、林木种苗供需情况分析

受土地和市场要素资源限制,全省育苗面积、新育苗和苗圃数量下降趋势明显,但实际用于造林绿化苗木数量逆势上扬,其中以月季、龙柏、紫叶小檗等为代表的家庭园艺和造型苗用量涨幅较大。

(一)种子和穗条生产使用情况分析

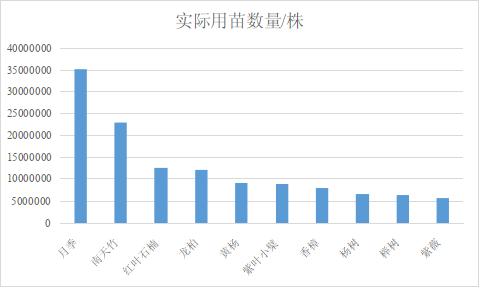

从穗条使用量看,杨树、茶(叶用)、黄杨、龙柏、冬青卫矛、红叶石楠、中山杉、鸡爪槭等用量较大,均超过100万根,其中杨树用量最大,达1323万根。实际用种量较大的树种有薄壳山核桃、榉树、朴树、银杏、栾树、女贞、娜塔栎、乌桕和紫藤等,均超过1000千克,其中薄壳山核桃用种量最大,达48000千克。2024年种子需求量较大的树种有榉树、朴树、娜塔栎、栾树和薄壳山核桃,均超过2000千克。穗条需求量较大的树种有杨树、冬青卫矛、茶、红叶石楠、黄杨、龙柏和中山杉等,均在100万根以上。

草种子方面,全省用量较大的有黑麦草、狗牙根、早熟禾、三色堇、紫苜蓿和白三叶等,实际用量和预计需求量均在1000千克以上。

(二)苗木分地区统计分析

宿迁、常州、连云港和南京的育苗面积均超过30万亩,其中宿迁育苗面积44.7万亩,占全省育苗总面积的17.3%;淮安市育苗面积最小,4.1万亩;县级地区中,沭阳育苗面积最大,有40万亩,林草种苗销售额逆势上扬,由2022年的98.15亿元上升至126.58亿元,同比涨幅28.9%。

宿迁市2023年实际用于造林绿化的苗木和预计2024年造林绿化需求苗木数量均超过20亿株,居全省首位,占比高达90%以上;宿迁市实际产销比为0.618,为全省最高,预计供需比为1.57,为全省最低,苗木去库存压力较小,产销形势较好;常州市种苗预计供需比达1666,为全省最高,去库存压力较大,常规苗木销售形势不容乐观;无锡、连云港和苏州的预计供需比均超过10,苗木处于严重过剩状况。

(三)苗木分树种统计分析

2023年育苗面积超1万亩的树种有38个,其中海桐、冬青卫矛、红花檵木、南天竹的预计供需比超过80,产销形势不容乐观,杨树、桃树、黄杨等预计供需比较小,预期市场表现较为突出;育苗面积前十位的树种为榉树、红叶石楠、栾树、香樟、女贞、冬青、雪松、紫薇、海棠、桂花,与2022年情况基本一致。2023年末在圃苗木数量超1亿株的有红叶石楠、冬青卫矛、金森女贞、月季和银杏。

2023年实际用于造林绿化株数超过100万株的树种有28个,排名前10的树种有月季、南天竹、红叶石楠、龙柏、黄杨、紫叶小檗、香樟、杨树、榉树、紫薇,与往年数据比对,月季、紫叶小檗等园艺彩色繁花植物用量增幅明显,中山杉、银杏、悬铃木、柳树等常规乔木树种用量减少。月季2023年用量达3512万株,同比增长94倍。紫叶小檗全省育苗面积仅2480亩,用量超过900万株。

(四)良种和容器苗培育情况分析

全省林木良种培育率约为16.5%,同比增长了15倍。茶叶、乌桕、杨树、悬铃木、柳树、银杏、中山杉、桃树、薄壳山核桃的良种培育率较高,均超过了50%,茶叶苗良种培育率100%,桃树、杨树、中山杉的良种培育率超过75%。紫叶小檗、金森女贞、卫矛、枫香等树种良种培育率为0。

全省容器苗培育率为8.9%,同比增长了14倍。其中红叶石楠、黄杨、金森女贞、薄壳山核桃榆树的容器苗培育率超过20%,薄壳山核桃的容器苗占比最高,接近40%。龙柏、紫叶小檗、杨树等海棠、悬铃木、银杏等树种没有培育容器苗。

三、林木种苗产业发展趋势预测

一是林木种苗总体规模呈下行通道。全省育苗面积,苗圃数量,苗木、穗条和种子的产量同比均有不同程度的下降,部分降幅超过50%。在“耕地”两非整治、市政园林工程减少、造林绿化空间受限等背景下,现有主体退出苗圃经营、缩减生产规模等情况时有发生,投资主体参与苗圃生产经营意愿不强,全省种苗总体规模处于下行通道。二是种苗市场去库存压力持续存在。全省苗木供需比同比下降了90%,苗木积压情况得到缓解,但红叶石楠、女贞、广玉兰等常规绿化苗木存圃量依旧较大,供需比超过50,量价齐跌的现象短期内得不到根本缓解。三是品种结构性差异越来越大。2023年用量较多且增幅较大的树种主要是月季,杨树、桃树、茶(叶用)以及品种优良的乌桕、樱花等种苗市场表现相对较好,中山杉、银杏、悬铃木、柳树等常规树种用量降幅较大,不同树种、品种间差异呈扩大趋势。四是种苗产业集聚程度越来越强。沭阳、武进、如皋等全省花木主产区的种植面积和销售额有75.3万亩和200.58亿元,分别占全省的29.1%和62.5%,且亩均收益显著高于全省平均水平,与2022年对比,三大主产区销售额占比上涨了17个百分点,全省林草种苗进一步向主产区聚集发展,产业集群效应持续增强。五是良种化、容器化、效益化、园艺化成为市场风向标。2023年全省林木良种、容器苗的培育率和使用率等指标均有不小幅度的上涨,比较效益较高的经济林、用材林和园艺树种销量逆市上扬,市场对良种苗、容器苗的认可度越来越高。

四、推动苗木产业转型升级的思考和建议

(一)以政策法规领航,着眼长远强布局

深入贯彻落实《省政府办公厅关于推进林草种苗事业高质量发展的意见》和2024年全省国土绿化工作会议精神,将苗木产业纳入全省乡村振兴重要工作和高水平建设农业强省行动,推动形成苗木主产区党委政府和相关部门齐抓共管,推动苗木产业转型升级的合力。强化“产区为重点、龙头为带动、平台为支撑”的林草种苗生产供应载体布局,重点发展苏南武进、苏中如皋和苏北沭阳3大苗木主产区,支持邳州、东台、江都、句容、浦口等地发展具有地方特色的林草种苗,建强配优省级苗木特色镇、村,在苗木主产区开展新特优品种技术展示推介和苗木电商培育,引导育种科研院校和龙头企业在主产区和国有林场开展新优品种区域试验和示范推广。

(二)以种业创新赋能,锚定市场强转化

紧紧把握未来一段时期内全省国土绿化和种苗日常消费风向标,充分发挥涉种科教资源优势,有效利用好种质资源收集保存、林草品种审定、林业专项资金项目安排、林草种苗基地绩效考核等“指挥棒”,强化林业植物新品种权保护,引导选育单位开展“订单式”育种攻关,凝神聚力抓好能满足困难立地造林绿化、农田林网构建、森林四库建设、赏花经济发展、家庭绿化美化等需求的品种选育,并对突破性的“大品种”进行后补助。

(三)以行业服务护航,精准把脉强调度

进一步做优做细全省林木种苗统计和供需预测分析工作,摸底调查全省规模以上林草种苗生产经营主体,整合夏溪和沭阳等花木市场价格指数,动态掌握上述主体的生产经营情况和经验做法、有关建议,以全矩阵媒体资源发布特定品种或区域的供需情况,让种苗生产经营“有的放矢”。重点抓好主要造林地、苗木电商和生产经营籽粒等领域的种苗质量抽检和管理,开展打击制售假劣林草种苗行为,建立全省林草品种特征图谱数据库,营造良好市场环境。